La industria financiera se encuentra ante un cambio sin precedentes: la Inteligencia Artificial, la computación en la nube, blockchain y la computación cuántica están redefiniendo la operativa de la banca, como gestionan riesgos e interactúan con sus clientes. La competitividad en el sector dependerá de la capacidad de adoptar estas tecnologías de manera estratégica.

Digit Institute ha presentado al mercado el Playbook Tecnológico: “Del presente al futuro de la banca” en el evento “Claves de a IA en la transformación financiera”, liderado por Fernando Lucini, Global Data Science & Machine Learning Lead en Accenture y profesor de Digit Institute.

Algunos puntos clave bajo el análisis de transformación de los incumbentes tradicionales a la entrada de las Fintech con profesionales del claustro:

Juan Elorduy, resalta que “el Cloud Computing puede considerarse una tecnología madura. Un estudio de The Economist indica que el 80% de los directores de tecnología de los bancos tienen un plan estratégico y de acción en Cloud Computing, lo que demuestra su familiaridad y potencial en el sector financiero. Mientras Blockchain es aún una tecnología inmadura e inestable a pesar de su potencial, como ejemplifica la controversia actual de uso de las stablecoins”.

Asimismo, el experto, cree que el Quantum Computing es una forma radicalmente distinta de computación que ha sido capaz de romper la criptografía RSA, lo que ha llevado a gobiernos y bancos a rehacer sus sistemas de cifrado. A su juicio, “después de que hayamos asistido a que un experto de IBM lograra romper la criptografía de Bitcoin, con un ordenador de 120 qubits, en el mercado surge un «olor a peligro» para la seguridad actual de Bitcoin”.

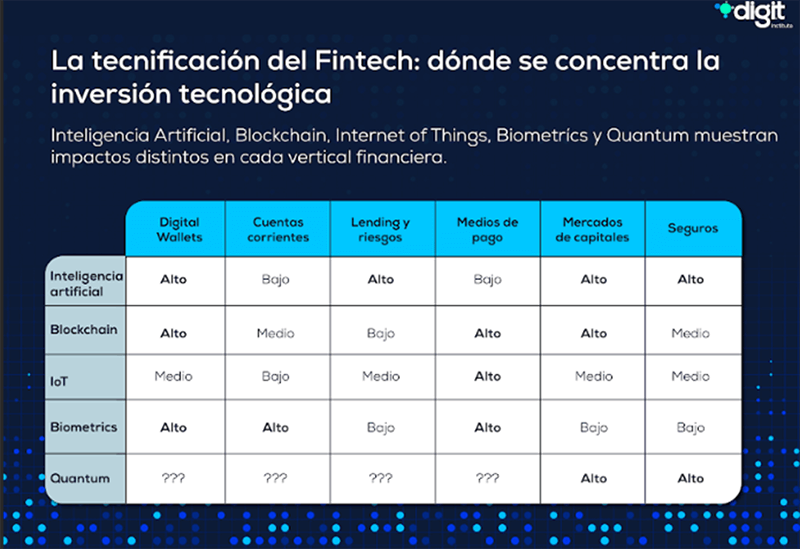

Manuel Silva Martinez, explica que el mapa de tecnificación del Fintech muestra que cada tecnología avanza a distinta velocidad según la vertical donde más valor aporta:

- Inteligencia Artificial: se consolida en riesgos, seguros y mercados de capitales, donde permite una gestión más precisa del fraude, la personalización y la toma de decisiones.

- Blockchain: mantiene su fortaleza en pagos y capital markets, aportando eficiencia y seguridad en la transferencia y liquidación de activos.

- Biometría: se ha vuelto imprescindible en wallets digitales y cuentas corrientes, como mecanismo de autenticación y prevención de fraude.

- IoT: gana terreno en pagos conectados y seguros, gracias al uso de dispositivos que generan datos en tiempo real.

- Quantum: aunque incipiente, apunta a transformar la optimización de carteras y la gestión de riesgos en seguros y mercados de capitales.

¿Dónde se concentra la inversión tecnológica de las entidades financieras? La tendencia es clara: la innovación se dirige hacia las áreas donde mejora la eficiencia, reduce riesgos y genera mayor retorno de inversión.

IA: personalización y prevención en tiempo real

La IA ya no se limita a automatizar procesos; permite detectar fraudes antes de que ocurran, personalizar productos financieros y optimizar decisiones de inversión. En España, CaixaBank, en colaboración con Salesforce, ha implementado un asistente digital basado en IA generativa que ajusta condiciones de créditos, seguros e inversiones en tiempo real según el perfil de cada cliente. Un ejemplo de personalización, eficiencia y proactividad.

Lucini, experto en IA y big data, destaca que “en el sector financiero, la IA permite, por ejemplo, detectar fraudes antes de que ocurran, evaluar perfiles crediticios más allá del scoring tradicional, o estimar el comportamiento de los mercados”.

Entre los caso de uso, Lucini comenta que, en el área de Cliente y Marketing, la IA permite a las entidades financieras calcular el precio óptimo de productos como créditos, seguros o inversiones en tiempo real, integrando datos macroeconómicos, estacionalidad, comportamiento del cliente y condiciones de mercado. A través de modelos predictivos, se generan recomendaciones que ajustan tasas o condiciones según el perfil y momento ideal para cada usuario.

No obstante, a su juicio, la paradoja de la IA Generativa en el sector bancario es que la IA sigue en modo piloto, los bancos están automatizando tareas de bajo riesgo y alto volumen. “Más del 75% de los casos de uso de GenAI siguen atascados, en modo descubrimiento. El ROI es incierto e irregular, los líderes formulan preguntas estratégicas, no técnicas y las expectativas no coinciden con la realidad. La dificultad para distinguir entre experimentación y realidad es un desafío”.

¿Dónde se encuentra el valor? Los procesos repetitivos de gran volumen se están automatizando primero por eficiencia, mientras que los procesos de extremo a extremo (E2E) o de alto impacto son más complejos, están vinculados a KPIs empresariales más amplios y requieren distintas competencias y enfoques.

Cloud Computing: escalabilidad y resiliencia como base estratégica

El 78% de los bancos europeos ya consideran la nube como eje central de sus operaciones. BBVA lidera esta transición, utilizando cloud no solo para reducir costes operativos, sino para impulsar innovación, mejorar la seguridad y ofrecer servicios más rápidos y flexibles. Digit Institute ejemplifica como BBVA ha liderado la adopción de Cloud Computing en el sector financiero, utilizando la nube no solo como una herramienta tecnológica, sino como un aliado clave para la transformación y la innovación continua.

Blockchain y DLT: redefiniendo la confianza financiera

Blockchain se consolida como infraestructura de confianza para transacciones seguras y trazables. Su descentralización reduce la vulnerabilidad frente a ciberataques y permite optimizar procesos complejos, desde la gestión de activos digitales hasta micropagos con tecnologías como Tangle y Gossip Protocol, otros modelos de DLT descentralizadas utilizada en redes IOTA, utilizadas en arquitecturas de alta disponibilidad y escalabilidad, así como en servicios de replicación de bases de datos y redes de mensajería distribuidas.

En el entorno bancario, blockchain se perfila como una infraestructura de confianza, capaz de revolucionar la gestión de transacciones, la seguridad de la información y la eficiencia operativa. Los expertos de Digit destacan entre las bondades de blockchain una mayor resiliencia y seguridad. Al no existir un único punto de fallo, se reduce la vulnerabilidad ante ciberataques y desastres operativos. Además, la optimización del acceso a la información que puede ser consultada y actualizada desde distintos lugares, favoreciendo la eficiencia operativa.

La versatilidad de blockchain permite su aplicación en un amplio abanico de procesos bancarios, desde la gestión de activos digitales hasta la mejora de la trazabilidad en operaciones financieras complejas.

Quantum computing

La computación cuántica representa una de las disrupciones más importantes de las últimas décadas, con un potencial transformador en múltiples sectores, incluido el financiero. Digit Institute destaca que “la tecnología ofrece la posibilidad de desarrollar nuevos protocolos de cifrado cuántico, capaces de proteger los datos frente a amenazas como su capacidad potencial de romper las claves criptográficas que aseguran redescomo blockchain”.

JPMorgan Chase, BBVA,Citigroupestán trabajando activamente en la implementación de soluciones basadas en computación cuántica como en la optimización de carteras de inversión: resolviendo de forma eficiente problemas complejos de asignación de activos, donde el objetivo es encontrar la combinación de inversiones que maximice la rentabilidad en función de un perfil de riesgo determinado.

La startup española QCentroid, en colaboración con Moody’s Analytics, demuestra cómo esta tecnología puede aplicarse de forma práctica en análisis financiero y gestión de riesgos.

Los expertos de Digit Institute coinciden: los bancos que integren estas cuatro tecnologías no solo optimizarán eficiencia y seguridad, sino que podrán innovar en la experiencia de cliente y abrir nuevas oportunidades de negocio. La transformación no es opcional: es la clave para sobrevivir en un ecosistema financiero global cada vez más competitivo y tecnológico.

“Mantenerse al día de la transformación de la industria ya no es una opción, sino una necesidad. El sector financiero está atravesando una disrupción sin precedentes impulsada por tecnologías emergentes que redefinen no solo la operativa, sino el modelo de negocio completo”, explica Antonio Herráiz Molina, CEO de Digit Institute, quien aporta su vasta experiencia como uno de los principales referentes en la formación del sector financiero. Ha estado vinculado a BBVA por más de 25 años en las áreas de Sostenibilidad, Business Process Engineering, Digital Banking e IT Strategy & Innovation y ha sido director académico del Programa de Dirección en Banca Digital e Innovación en el sector financiero de IE Business School y del Executive Program in Digital Banking and Fintech del IEB.